La domanda che si pone chi ha postato questo grafico su Twitter è grosso modo la seguente: è la società di rating Standard&Poor’s (S&P) ad essere troppo generosa o sono i mercati ad essere troppo severi?

La domanda è tutt’altro che peregrina ma, solo per capirla, bisogna interpretare il grafico; di seguito cerco di darne la mia interpretazione e la mia conclusione.

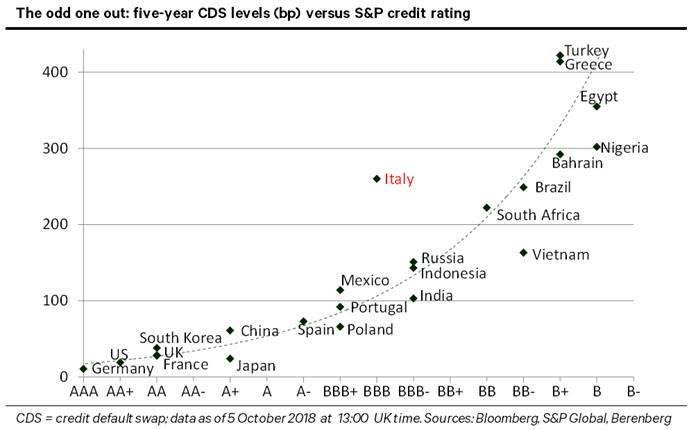

La figura indica sull’ascissa, sulla linea orizzontale, il rating assegnato da S&P, in ordine decrescente rispetto ai Paesi indicati: dal max, AAA, al min, B-. Sull’ordinata, sulla linea verticale, indica invece il prezzo dei Credit Default Swap (CDS), in ordine crescente. I dati sono relativi ad un giorno preciso, sono relativi ai CDS a 5 anni e sono tratti da Bloomberg (come si vede scritto).

Prezzi e rating sono, ad evidenza, inconfrontabili, sic et simpliciter, ma si cerca di capire se vi sia correlazione fra le due grandezze, fra numeri e lettere, fra i dati rilevati: rating e prezzo, Paese per Paese, in quel preciso giorno, La curva emerge interpolando i dati, mentre i punti segnalano lo scostamento rispetto alla curva. Per semplificare, si può immaginare che la curva rappresenti la media fra i dati rilevati e i punti rappresentano nel contempo i dati rilevati e il loro scostamento dalla media: alcuni Paesi stanno sopra altri sotto la media.

Come si vede, esiste una stretta correlazione per tutti i Paesi (i punti) ad eccezione dell’Italia (in rosso): il dato italiano ha contribuito alla costruzione della curva ma se ne discosta notevolmente, cioè c’è correlazione molto ridotta se non nulla.

Ne segue la domanda: è il prezzo di mercato troppo severo, fino ad essere indipendente al rating o è S&P ad essere troppo generosa nell’assegnare il rating così lontano dall’opinione del mercato? Detta in termini brutali, sempre riferendosi a quel giorno, il mercato sarebbe in linea con un rating con una B in meno?

Se si costruisse una curva del genere tutti i giorni e il risultato fosse quotidianamente più meno uguale, che conclusioni trarrebbero i mercati? E le società di rating. che notoriamente sono più di una? Ma le domande sono come le ciliegie, una tira l’altra e le lascio alle illusioni dei lettori.

La mia conclusione è che le società di rating sono maggiormente soggette alle relazioni di quanto non siano mercati, anche se i mercati possono essere orientati da un numero relativamente esiguo di grandi. investitori. Penso, in definitiva che non sia sostenibile, nemmeno nel tempo breve, uno scostamento come quello rilevato nella figura commentata e che saranno le società di rating a doversi allineare al mercato e non viceversa: dura lex, sed lex.

Poi vi sono sempre mani visibili, invisibili, amiche, nemiche, neutre, i complotti veri e presunti. ecc.

Cosa sono e a cosa servono i CDS.

Si tratta di contratti che scambiano un credito (ad es. un mio credito a fronte di un debito della Ferrari) con un terzo. Ad es. se io immagino che la Ferrari non potrà assolvere al suo impegno né alla scadenza (inadempienza), né mai (insolvenza), cercherò di vendere il mio credito ad un terzo che lo compra. Vendo, si dice, per difendermi dal rischio di credito, cioè per difendermi dal rischio di inadempienza e/o di insolvenza del debitore. Chi compra, mi vende la protezione rispetto a quel rischio perché ritiene di potersi accollare quel rischio, considerandomi troppo pessimista. Si forma dunque un prezzo fondato su aspettative attinenti quel rischio; è più o meno simile al prezzo di un’assicurazione con la differenza che le assicurazioni proteggono da rischi aleatori.

Oltre al rischio di credito, i CDS possono coprire anche rischi di mercato, rischi cioè riguardanti il valore dei crediti prima della loro scadenza: questi rischi possono riguardare l’oscillazione dei prezzi (ad esempio i prezzi delle obbligazioni della Ferrari se perde una gara o un campionato), o dei tassi dell’interesse per cui il prezzo delle obbligazioni della Ferrari non dipendono dalle performance in gara ma dai tassi dell’interesse sui mercati.

I ‘CDS sovrani’ (sovereign CDS).

Il medesimo ragionamento vale per i crediti verso lo Stato, rappresentati dai ben noti strumenti finanziari, fra i quali i BTP10y presi a parametro dello spread rispetto ai BUND10y.

La differenza sostanziale, rispetto ai CDS Ferrari esemplificati, riguarda la possibilità che lo Stato sia insolvente: escludo questo possibilità (perché siamo in regime di monopolio monetario, ma qui il discorso ci porterebbe troppo lontano) e mi limito al caso dell’inadempienza che si risolverebbe con il concambio dei titoli vecchi con dei titoli nuovi a tassi di rendimento apparentemente più allettanti, ma sicuramente più vantaggiosi per l’emittente.

In realtà dunque i ‘CDS sovrani’ vengono negoziati prevalentemente per coprire il rischio di mercato conseguente al declassamento del debito dello Stato emittente (e qui torniamo al punto di partenza), ovvero a variazioni dei tassi di interesse sul mercato che incidono anche sui tassi dell’interesse di tutti gli emittenti. Ciò accade perché i titoli in circolazione di solito sono a reddito fisso, o il cui rendimento dipende da parametri noti (es. indicizzati), e data la relazione fra tasso di rendimento e prezzo per cui, per i titoli in circolazione all’aumentare del rendimento, diminuisce il prezzo e viceversa.

Technicalities

Altri elementi tutt’altro che secondari: la regolazione del prezzo concordato avviene di regola con lo scambio di flussi di cassa fra contraenti; si tratta spesso di contratti non standardizzati; sono strumenti finanziari che possono essere quotati in mercati regolamentati, cioè vigilati da un’Autorità amministrativa indipendente, ovvero in mercati organizzati da un Intermediario Finanziario vigilato, ovvero over the counter (otc), cioè in mercati né regolamenti né organizzati.

Sono inadatti ad investitori non professionali.

Forse in modo semplicistico ho guardato i dati storici dei CDS ad 1 anno per l’Italia ed i rating di S&P. L’ultimo rating del 28 aprile 2018 era confermato a BBB. I CDS venivano scambiati in quei giorni a 86-88. Ad ottobre 2017, idem il rating mentre i CDS a 122. Ci si muoveva sopra e sotto la curva in corrispondenza del rating.

Fonte: http://www.worldgovernmentbonds.com/cds-historical-data/italy/5-years/

"Mi piace""Mi piace"

Quindi c’era correlazione stretta! Mi fa piacere questo riscontro. GrazieK!

"Mi piace""Mi piace"

https://www.ilsole24ore.com/art/finanza-e-mercati/2018-10-11/italexit-e-vera-paura-mercati-dice-cds-193517.shtml?uuid=AEzgcXLG

"Mi piace""Mi piace"